Neo Group UAB pret Lietuvu

Ģenerāladvokāte Kokott 21.maijā publicēja savu viedokli šajā Lietuvas lietā par holdinga kompānijām, izvairīšanos un mākslīgu struktūru. Jautājumus ES tiesai uzdeva Nodokļu strīdu komisija, ne tiesa!

Par ko ir stāsts?

Jautājumi ES tiesai uzdoti par t.s. Mātes-Meitas direktīvu. Tā paredz ES ietvaros nepiemērot t.s. ieturējuma nodokli dividendēm visā ES retitorijā, ja ir izpildīti direktīvā paredzētie priekšnosacījumi. Tieši par šo palīgteikumu ir arī izcēlies strīds ar Lietuvas VID - vai piemērojamas t.s. pret-izvairīšanās normas attiecībā uz dividenžu patiesā labuma guvēju.

Būtībā jautājums ir par to vai ir piemērojams direktīvā paredzētais atbrīvojums no dividenžu aplikšanas ar ieturējuma nodokli, ja mātes uzņēmums pēc dividenžu saņemšanas pārskaita tās tālāk savam akcionāram.

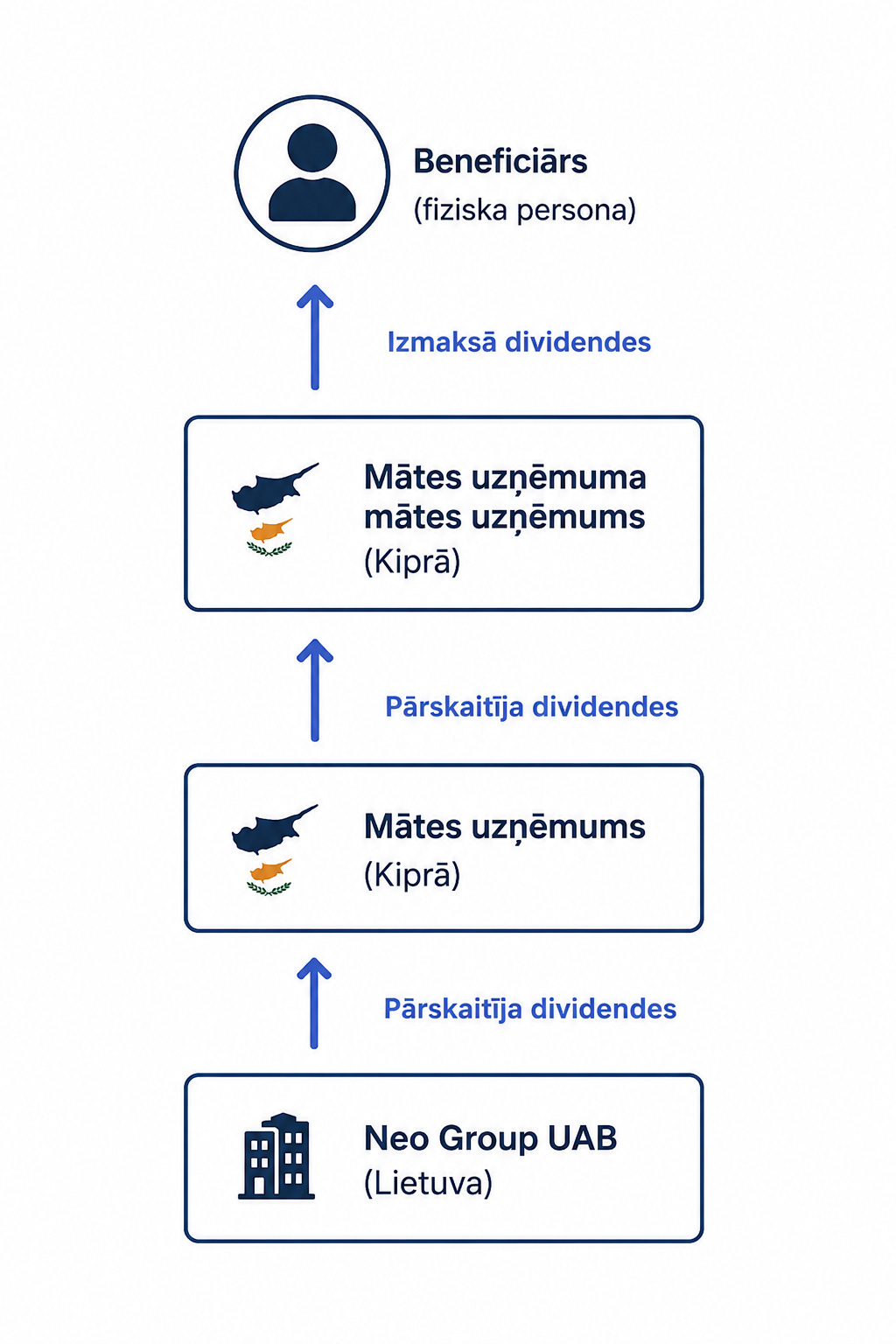

Struktūra: Lietuva - Kipra - Kipra - fiziska persona

Neo Group UAB pārskaitīja dividendes mātes uzņēmumam Kiprā, kas pārskaitīja tālāk savam mātes uzņēmumam, arī Kiprā, kas tālāk izmaksāja šīs dividendes fiziskai pesonai - beneficiāram, kas nav Lietuvas nodokļu rezidents. Augšējam Kipras holdingam nav darbinieku un 99% ieņēmumu veido dividendes. Lietuvas VID pateica, ka nav piemērojams atbrīvojums no dividenžu ieturējuma nodokļa. Kāpēc? Divi iemesli.

Divedendes - fiziskai personai

Dividendes, ko saņēma Kipras holdings, tas pārskaitīja savam akcionāram Kiprā. Pēc būtības dividendes nonāca no Lietuvas uzņēmumiem caur Kipras holdingiem fiziskās personas rokās. Tāpēc jāpiemēro nodokļus tā, it kā dividendes izmaksātu no Lietuvas uzņēmuma fiziskai personai.

Belize

Pāris mēnešus pirms dividenžu izmaksas kapitāla daļu īpašnieks Neo Group mātes uzņēmumam bija uzņēmums Belizē. Taču tas pārdeva savas daļas jaunam Kipras uzņēmumam, kā rezultātā izveidojās zīmējumā redzamā struktūra. Taču ar šo darījumu nemainījās fiziskās personas kontrole pār grupu.

Naudas plūsma par daļu pirkumu

Kipras jaunajam holdingam būtu jāmaksā Belizes kompānijai žūksnīti naudas (EUR 310m). VID uzskata, ka šo summu Belizes kompānija cedēja fiziskai personai. Lietuvas VID uzskatīja, ka tas viss darīts ar mērķi izvairīties no Lietuvas ieturējuma nodokļa dividendēm.

Neo

Lietuvas uzņēmums apgalvoja, ka viņi vienkārši vēlējās tikt vaļā no ofšora un tādējādi pārcelt holdingu uz Eiropu, nevis izvairīties no nodokļa. Lietuvas uzņēmuma primārais akcionārs nav čaulas kompānija. Visām darbībām bija ekonomiskā būtība.