Par ko VID uzrēķina?

VID publisko informāciju par pieņemtajiem lēmumiem. Tur interesantākais ir apraksts - par ko veikts uzrēķins. Tas var parādīt tendences, kam VID šobrīd pievērš pastiprinātu uzmanību.

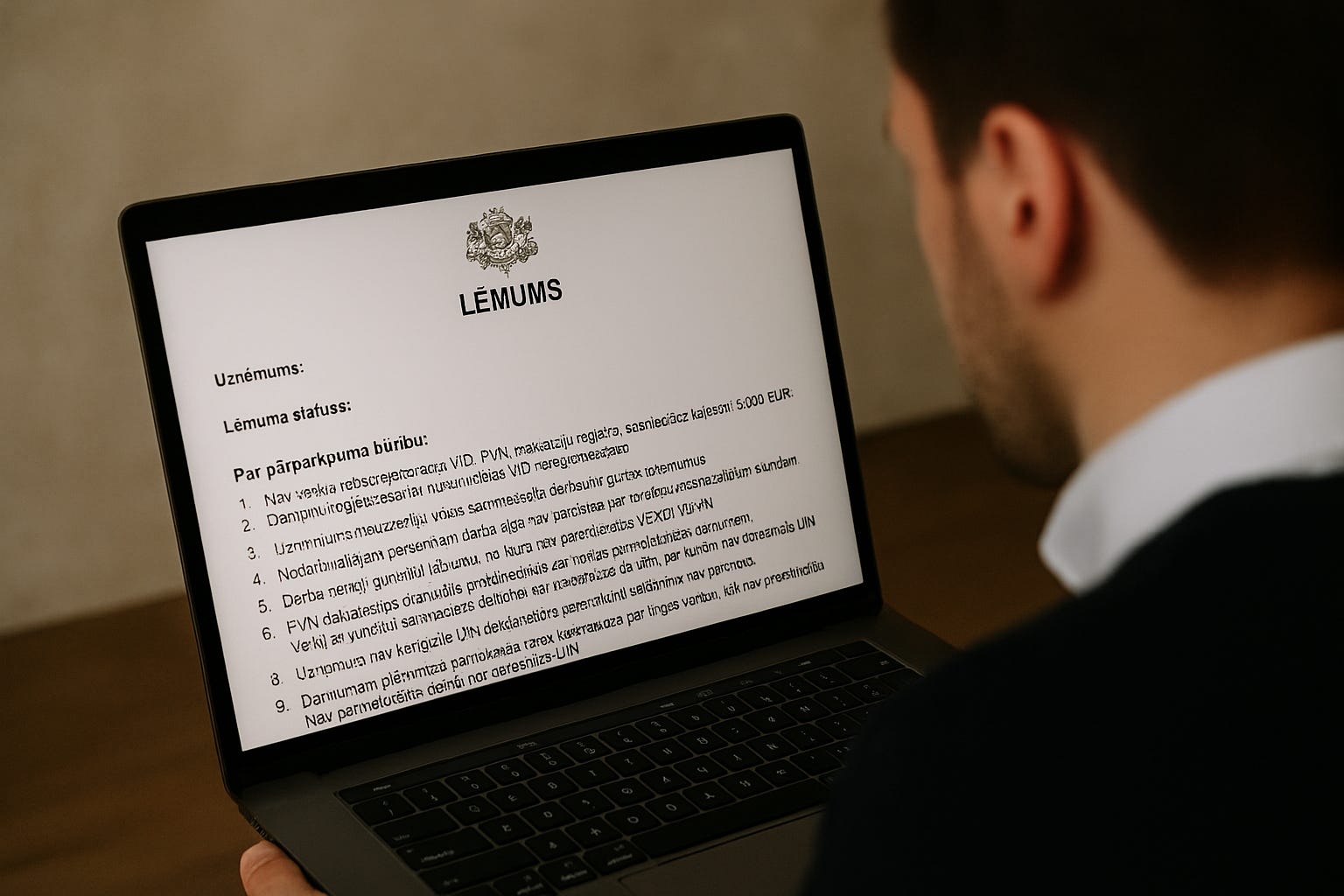

Ko ietver VID publiskotie lēmumi?

VID sniedz informāciju par:

Uzņēmumu, pret kuru pieņemts lēmums (piemēram, kontroles rēķins vai atteikums atmaksāt PVN);

Lēmuma statusu (tiek publiskoti tikai neapstrīdami lēmumi);

Uzrēķinātajām summām;

Pārkāpuma būtību, kas ir vissvarīgākā sadaļa.

Biežākie pārkāpumi, par kuriem VID veic uzrēķinus

Pēdējo pāris mēnešu laikā pie…