Rīgas Astoņkājis (23) - Karuseļi

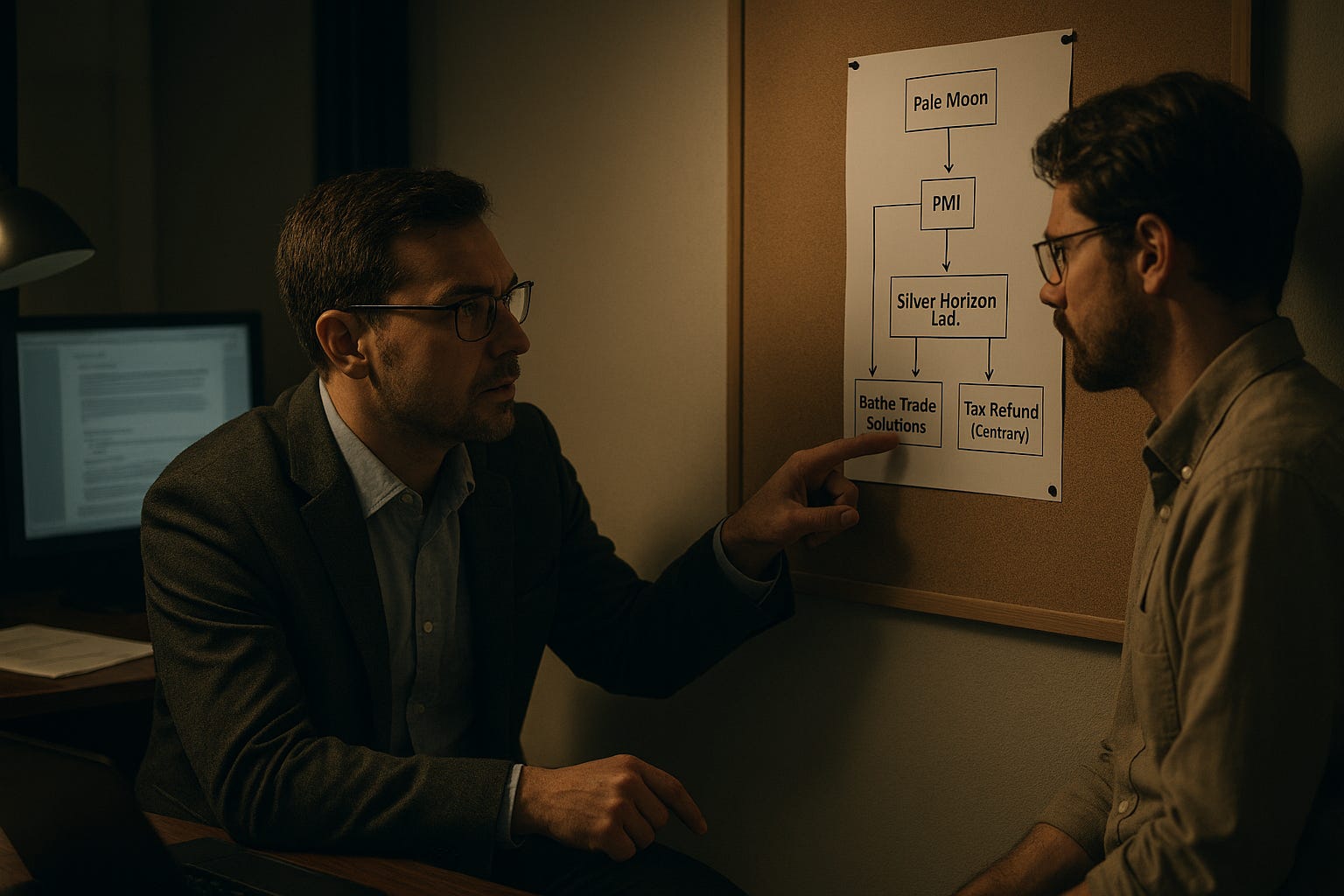

“Skaties te”, Reno ar pirkstu rādīja blakus stāvošajam Marisam. Advokātu birojā sāka krēslot, tāpēc Reno piecēlās un saslēdza visas gaismas.

“Te kaut kas neiet kopā, Mariss. Tam Pale Moon pieder gan X6, ar ko apkārt braukā Fišs, gan luksuss apartamenti jaunā mājā Jūrmalā, taču finanšu pārskatos viņi nav norādījuši gandrīz nekādus nomaksātus nodokļus. Ok,…